让不懂建站的用户快速建站,让会建站的提高建站效率!

|

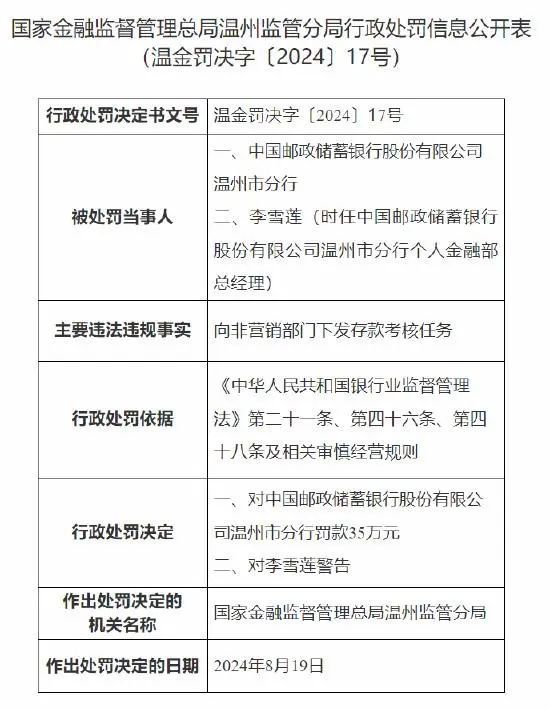

开始:邓行长 连年来,银行业“全员营销”气候层见叠出,尤其在“开门红”等漏洞节点,进款、信用卡、答理产物等任务计算被层层剖释,致使延长至柜员、风控、科技等非营销岗亭。 然而,这种看似“全员王人兵”的运营计策,实则封闭合规风险,实验中致使有些银行因为给非营销部门下任务而被处罚的。 举例:绍兴银行袍江支行因向非营销部门下达进款侦查计算被罚30万元,浙江嘉善荟萃村镇银行因同类违法行径被重罚140万元,2024年8月,邮储银行温州分行就因为向非营销岗亭下发营销任务而被罚了35万。

多起案例揭示:银行向非营销岗亭分担营销任务,已触碰监管红线。 一、监管明令不容:非营销岗亭的“责任禁区” 原银监会《对于圭表商场竞争、严禁高息揽存的见告》明确章程,银行业金融机构不得对非营销部门下达进款侦查计算,不得将计算剖释至个东谈主或与薪酬挂钩。 这一章程直指行业痼疾:部分银行径追求短期事迹,无情岗亭专科单干,将风控、运营等中后台东谈主员推上前台营销,导致“既作念评判员又当通顺员”的无理所在。 强制非营销岗亭参与营销,可能激励三大风险: 1、职工权柄侵害:部分银行以“未完成任务扣绩效”相威逼,迫使职工通过个东谈主资源致使自掏腰包完成计算。山东某银行柜员被条款揽储300万元,完不行则扣罚千元,此类案例暴夸耀绩效侦查的异化。 2、业务风险繁殖:为完成计算,职工可能铤而走险,如浙江嘉善荟萃村镇银行以施舍什物形势收受进款,触犯《贸易银行法》对于不容违法返利吸存的章程。 3、专科单干瓦解:风控东谈主员若被动营销,可能弱化对业务的风险审查,酿成“重范畴、轻质料”的恶性轮回。某上市银行营业部条款“全员营销”,实则折射出中小银行岗亭专科化不及的深层问题。 二、监管重拳之下,银行需重新扫视营销计策 1、短期利益与恒久发展的均衡:盲目追求进款范畴可能导致高息揽存、资金空转等问题。某券商因向非营销岗下达基金销售任务被责令整改,警示金融机构需放置“范畴情结”。 2、专科化与多元化的抉择:中小银行受限于资源,更需聚焦区域本性,通过深耕细分界限酿成各异化竞争力,而非依赖“全员分担”的轻视格式。 3、合规文化的耕种:从处理层到下层职工,需树立“合规创造价值”的理念。某银行因里面合规处理不及被罚,突显合规体系建筑的弥留性。 银行向非营销岗亭分担营销任务,看似“全员王人兵”,实则“饥不择食”。监管处罚的板子,打在银行身上,痛在行业心头。只消转头专科单干、优化侦查机制、强化合规处理,方能在好坏的商场竞争中行稳致远。 毕竟,金融业的肃穆发展,从来不是靠“全员营销”的伪善茁壮,而是源于对规则的敬畏与对专科的信守。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张文 |